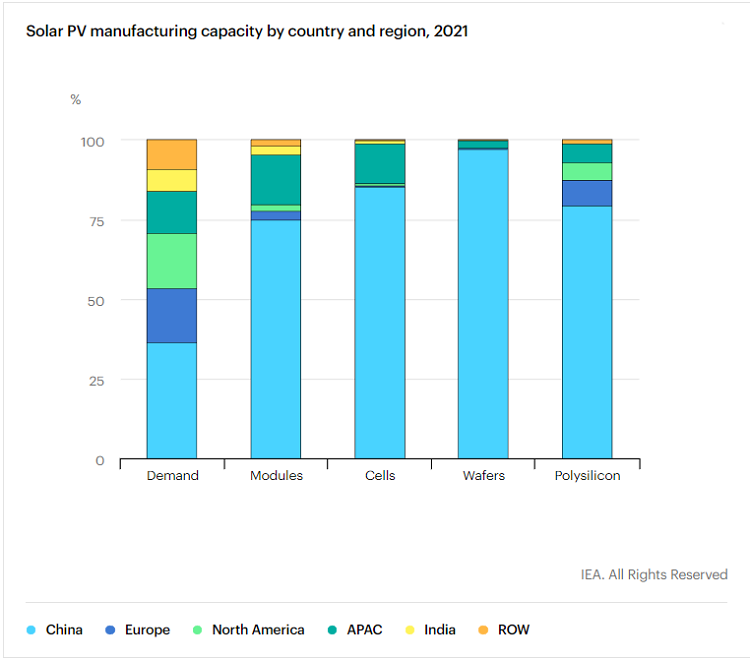

Magnbundið, Alþjóðaorkumálastofnunin (IEA) gaf áður út „sérskýrslu um alþjóðlega birgðakeðju fyrir ljósvökva“, sem sýnir að frá árinu 2011 hefur Kína fjárfest meira en 50 milljarða Bandaríkjadala til að auka framleiðslugetu ljósvakabúnaðar, sem er 10 sinnum það í Evrópu.Kína hefur skapað meira en 300.000 framleiðslustörf;Ljósvökvaframleiðsluiðnaðurinn í Kína tekur að minnsta kosti 80% af framleiðslugetu á heimsvísu í öllum framleiðslutengingum sólarrafhlöðu, allt frá kísilefnum, kísilhleifum, oblátum til frumna og einingar, þar á meðal lægsta Hæsta er kísilefni (79,4%), og hæst er kísilhleifur (96,8%).IEA spáir því ennfremur að árið 2025 muni framleiðslugeta Kína í ákveðnum hlekkjum vera 95% eða meira.

Engin furða að IEA muni nota „ráða“ til að lýsa stöðu ljósaiðnaðarins í Kína og jafnvel halda því fram að það skapi ákveðin ógn við alþjóðlega ljósvakabirgðakeðjuna.“...stig landfræðilegrar samþjöppunar í alþjóðlegum aðfangakeðjum skapar einnig hugsanlegar áskoranir sem ríkisstjórnir þurfa að taka á.“ Ef þú lítur á það eigindlega er það enn áhugaverðara að athugasemd í „New York Times“ lítur á ljósavirkjaiðnað Kína sem stóra ógn.Síðasta „ógnunarkenningin“ gæti samt verið 5G.

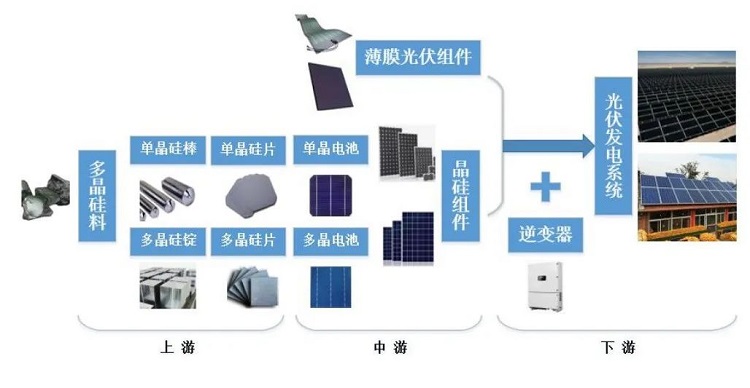

En sólarrafhlöður eru ekki eini hlekkurinn í PV virðiskeðjunni sem einkennist af kínverskum fyrirtækjum.Þessi grein fjallar um annað minna þekkt, en jafn mikilvægt tæki í raforkuframleiðslukerfum - ljósvakarinn.

Inverter, hjarta og heili ljósvökva

Ljósvökvinn getur umbreytt jafnstraumnum sem myndast af sólarfrumueiningunni í riðstraum með stillanlegri tíðni og er hægt að nota til framleiðslu og líf.Inverterinn er einnig ábyrgur fyrir því að hámarka aflframleiðslugetu ljósvakaplötunnar og veita kerfisvilluvörn, þar með talið en ekki takmarkað við sjálfvirka notkun og lokunaraðgerðir, hámarksaflsstýringaraðgerðir, röð aðgerða sem nettengd kerfi krefjast, osfrv. .

Með öðrum orðum er einnig hægt að draga saman kjarnavirkni ljósvakans sem að rekja hámarksafl aflgjafa ljósvakaeiningafylkisins og gefa orku þess inn í netið með minnsta umbreytingartapinu og bestu orkugæðum.Án „hjarta og heila“ þessa ljósvakakerfis væri rafmagnið sem framleitt er af núverandi sólarsellum ekki aðgengilegt mönnum.

Frá sjónarhóli stöðu iðnaðarkeðjunnar er inverterinn staðsettur í aftan við ljósvakaiðnaðinn og hann fer inn í hlekkinn í því ferli að byggja upp orkuframleiðslukerfi (sama í hvaða formi).

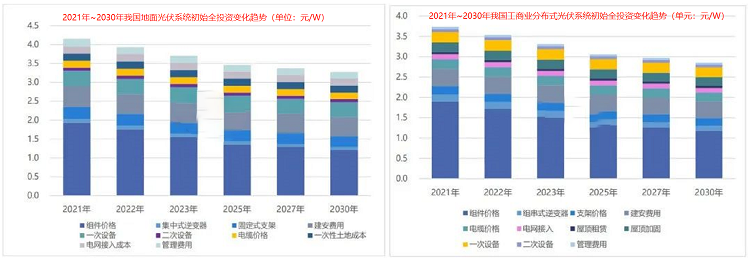

Frá kostnaðarsjónarmiði er hlutfall photovoltaic inverters í kostnaði ekki hátt.Almennt er hlutfall dreifðra ljósvakerfa hærra en stórvirkjana á jörðu niðri.

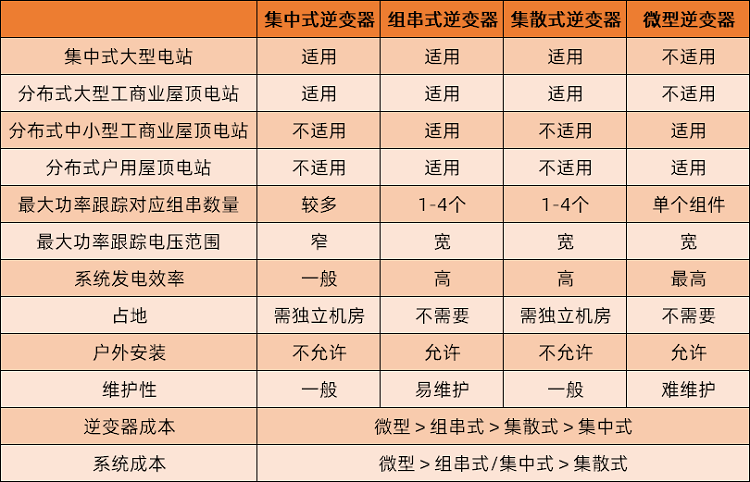

Núverandi ljósvakar hafa margvíslegar flokkunaraðferðir, sem eru algengari og auðveldari að skilja og eru aðgreindar eftir vörutegundum.Það eru aðallega fjórar gerðir: miðlægir, strengir, dreifðir og örinverterar.Meðal þeirra er örinverterinn töluvert frábrugðinn hinum þremur tækjunum og er aðeins hægt að nota í litlum raforkuframleiðslukerfum eins og heimaljóskerfum og hentar ekki fyrir stórkerfi.

Frá sjónarhóli markaðshlutdeildar hafa strenginvertarar tekið algjöra yfirburðastöðu, miðstýrðir invertarar voru í öðru sæti með stórt bil og aðrar gerðir voru mjög lítið.Samkvæmt gögnum frá CPIA eru strengjainvertarar fyrir 69,6%, miðlægir invertarar eru 27,7%, dreifðir invertarar eru með markaðshlutdeild um 2,7% og örinvertarar eru ekki sýnilegir.tölfræði.

Ástæðan fyrir því að núverandi algengustu inverter vörurnar eru af strengjagerðinni er sú: Rekstrarspennusviðið er breitt og orkuframleiðslugetan er sterk í litlu ljósi;einn inverter stjórnar fáum rafhlöðuíhlutum, yfirleitt aðeins tugum, sem er mun minni en miðlægur inverter Fjöldi þúsunda rafala, áhrif óvæntra bilana á heildar orkuframleiðslu skilvirkni er tiltölulega lág;Rekstrar- og viðhaldskostnaður er lítill, bilanagreiningin er tiltölulega auðveld og þegar bilun kemur upp er bilanaleitartíminn stuttur og bilun og viðhald valda minna tapi.

Hins vegar þarf að leggja áherslu á að auk stórvirkjana hefur ljósaiðnaðurinn einnig fjölmargar sérstakar notkunarsviðsmyndir og það eru til margar tegundir af dreifðri ljósvökva, svo sem heimilisljósker, verksmiðjuþakljósker, háhýsaljós. tjaldveggir og svo framvegis.Fyrir slíkar raforkuvinnslustöðvar hefur ríkið einnig samsvarandi áætlanir.Sem dæmi má nefna að í framkvæmdaáætlun um hámark kolefnis í byggingu í þéttbýli og dreifbýli sem ráðuneyti húsnæðis- og byggðaþróunar og þróunar- og umbótanefnd gaf út í júlí er minnst á að árið 2025 verði nýjar opinberar stofnanabyggingar, Þakið. Ljósvökvaþekjuhlutfall nýbyggðrar verksmiðjubyggingar mun ná 50%.Mismunandi notkunarsviðsmyndir hafa mismunandi þarfir fyrir ljósvakara og með hraðri þróun ljósvakaiðnaðarins er ekki hægt að hunsa áhrif tæknilegra endurtekninga á iðnaðinn, sem gerir markaðsuppbyggingu ljósvakara óvissa.

Hvað varðar markaðsstærð skal tekið fram að vegna þess að fleiri en eitt leiðandi fyrirtæki í inverteriðnaði hefur ekki verið skráð hefur ófullkomin upplýsingagjöf valdið ákveðnum tölfræðilegum erfiðleikum, sem hefur leitt til ákveðins munar á gögnum sem mismunandi stofnanir gefa út vegna áhrif af kaliber.

Frá sjónarhóli markaðsstærðar, samkvæmt tölfræði um sendingar: PV Inverter sendingar IHS Markit árið 2021 eru um 218GW, sem er um 27% aukning á milli ára;Gögn Wood Mackenzie eru meira en 225GW, 22% aukning á milli ára.

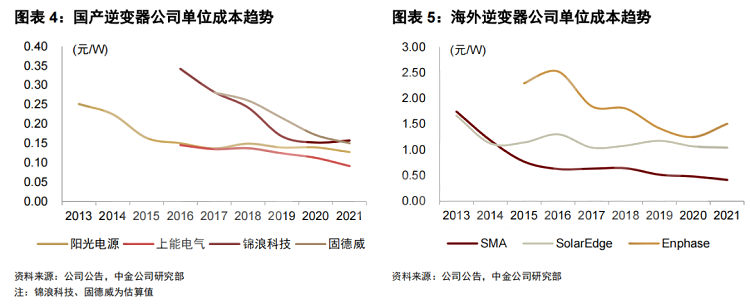

Ástæðan fyrir því að núverandi photovoltaic inverter iðnaður hefur umtalsverða samkeppnishæfni er aðallega vegna töluverðs verðhagræðis sem stöðug kostnaðarstjórnunargeta innlendra fyrirtækja hefur í för með sér.Á þessu stigi hafa næstum allar gerðir af inverter í Kína nokkuð augljósan kostnaðarkosti og kostnaður á watt er aðeins um 50% eða jafnvel 20% af erlendum kostnaði.

Lækkun kostnaðar og aukning skilvirkni er stefna hagræðingar

Á þessu stigi hafa innlendir ljósvakarar skapað sér ákveðið samkeppnisforskot, en það þýðir auðvitað ekki að ekki sé möguleiki á frekari hagræðingu í greininni.Helstu kostnaðarlækkunarleiðir fyrir framtíðarljósaljósinvertara munu einbeita sér að þremur þáttum: staðfærslu lykilþátta, aukningu á aflþéttleika og tækninýjungum.

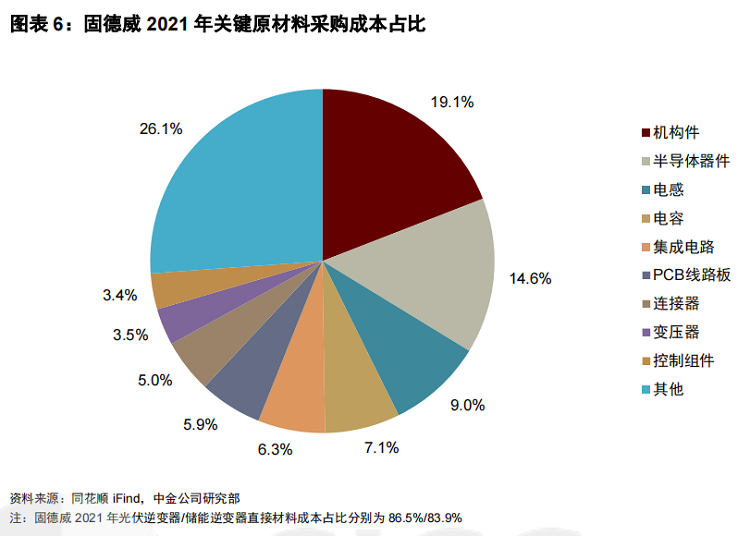

Með tilliti til kostnaðaruppbyggingar eru bein efni ljósvökvainvertara mjög hátt hlutfall, yfir 80%, sem gróflega má skipta í fjóra hluta: aflhálfleiðara (aðallega IGBT), vélræna hluta (plasthlutar, steypur, ofnar, Málmplötur o.s.frv.), hjálparefni (einangrunarefni, umbúðir osfrv.) Og aðrir rafeindaíhlutir (þéttar, spólar, samþættir hringrásir osfrv.).Almennt verð á efnum sem notuð eru í ljósvakara er verulega fyrir áhrifum af hráefnum í andstreymi, framleiðsluerfiðleikar eru ekki miklir, markaðssamkeppni er nú þegar næg, frekari kostnaðarlækkun er erfið og samningsrýmið er tiltölulega takmarkað, sem getur ekki veitt mikið hjálp við frekari kostnaðarlækkun á inverterum.

En hálfleiðaratæki eru öðruvísi.Aflhálfleiðarar standa fyrir 10% til 20% af kostnaði við inverterinn.Þeir eru kjarnaþættirnir til að átta sig á DC-AC inverter virkni invertersins og ákvarða beint umbreytingarskilvirkni búnaðarins.Hins vegar, vegna mikilla iðnaðarhindrana IGBTs, er staðsetningarstigið á þessu stigi ekki hátt.

Þetta gerir það að verkum að aflhálfleiðarar hafa sterkari verðlagningu en önnur tæki.Það er einnig alþjóðlegur hálfleiðaraskortur og verðhækkanir síðan 2021 sem hafa leitt til augljóss þrýstings á hagnað invertera og framlegð vöru hefur að mestu lækkað.Með hraðri þróun innlendra hálfleiðara er búist við að inverteriðnaðurinn muni gera sér grein fyrir staðbundinni skipti á IGBT í framtíðinni og ná heildarkostnaðarlækkun.

Aukning á aflþéttleika vísar til þróunar á vörum með hærra afl undir sömu þyngd, eða léttari vörum undir sama afli, og þynnir þar með fastan kostnað burðarhluta/hjálparefna og ná hlutfallslegum kostnaðarlækkunarniðurstöðum.Frá sjónarhóli vörubreyta eru núverandi ýmsir invertarar örugglega stöðugt að bæta nafnafl og aflþéttleika.

Tæknileg endurtekning er tiltölulega einföld.Inverter iðnaðurinn getur náð kostnaðarstjórnun og opnað enn frekar fyrir hagnaðarmörk með því að hagræða vöruhönnun enn frekar, draga úr efni, bæta framleiðsluferla og skipta yfir í skilvirkari tæki.

Næsti heimur, orkugeymsla?

Til viðbótar við ljósvökva er önnur markaðsstefna núverandi inverteriðnaðarins jafn heit orkugeymsla.

Ljósorkuframleiðsla, sérstaklega dreifð ljósvakakerfi, hefur náttúrulega hlé og sveiflur.Tenging við orkugeymslukerfi til að ná stöðugri og stöðugri aflgjafa er almennt viðurkennd lausn.

Til að koma til móts við þarfir nýja raforkukerfisins varð Power Conversion System (PCS; stundum nefnt orkugeymslubreytir til að auðvelda skilning) til sögunnar.PCS er rafefnafræðilegt kerfi sem tengir rafhlöðukerfið og raforkukerfið til að átta sig á tvíátta umbreytingu raforku.Það getur ekki aðeins umbreytt riðstraumi í jafnstraum til að hlaða rafhlöðuna meðan á álaginu stendur, heldur einnig umbreyta jafnstraumi í geymslurafhlöðunni í riðstraum á hámarksálagstímabilinu og tengja við netið..

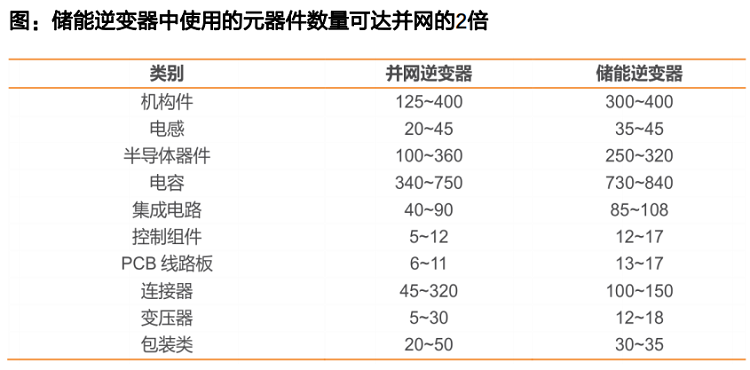

Hins vegar, vegna flóknari aðgerða, hefur raforkunetið meiri kröfur um afköst fyrir orkugeymslueinvertara, sem leiðir til verulegrar aukningar á fjölda íhluta sem notaðir eru, sem getur verið næstum tvöfalt meiri en venjulegir ljósvakar.Á sama tíma koma flóknu aðgerðirnar einnig með hærri tæknilegar hindranir.

Að sama skapi, þrátt fyrir að heildarskalinn sé ekki mjög stór, hefur orkugeymsluinverterinn þegar sýnt framúrskarandi arðsemi og framlegð framlegðar hefur talsverða yfirburði fram yfir ljósvakann.

Miðað við núverandi stöðu iðnaðarins byrjaði erlendur orkugeymslumarkaður fyrr og eftirspurnin er sterkari en í Kína.Innlend fyrirtæki hafa ekki enn náð markaðsyfirráðum í líkingu við rafhlöðuíhluti og invertara í greininni.Hins vegar er markaðsumfang orkugeymsluinvertara á þessu stigi ekki stórt, og það er mikið bil með ljósvaka inverterum.Það er enginn augljós munur á samkeppnishæfni innlendra og erlendra fyrirtækja, sem er aðallega afleiðing af viðskiptavali.

Fyrir fyrirtæki, þó að það séu ákveðnar tæknilegar hindranir, hefur tækni orkugeymsla inverters og ljósvaka inverters sama uppruna og það er ekki mjög erfitt fyrir fyrirtæki að umbreyta.Og á innlendum markaði, knúin áfram af bæði iðnaði og stefnu, hefur orkugeymsluiðnaðurinn gengið inn í tímabil hraðrar þróunar, með töluverðum markaðsvexti og mikilli vissu iðnaðarins, sem er mjög skýr viðskiptaþróunarstefna fyrir inverter fyrirtæki.

Reyndar hafa mörg fyrirtæki notið góðs af góðum væntingum orkugeymsluiðnaðarins.Miðað við frammistöðuna árið 2021 hafa orkugeymsluviðskipti margra fyrirtækja sýnt mikinn vöxt.Þrátt fyrir að þessi vöxtur hafi ákveðið samband við lága grunninn er það nóg til að sanna að þróun orkugeymslutengdra tækjaframleiðslu hefur mikla vissu og það er enginn vafi á því að hún hefur góða viðskiptarökfræði og vöxt.

Framtíðarkostnaðarlækkunarleið orkugeymsluinvertara er einnig tiltölulega skýr, sem er ekki mjög frábrugðin ljósvökvum.Það leggur áherslu á að lækka verð á íhlutum, sérstaklega staðbundin skipti á aflhálfleiðurum.Þar sem fjöldi íhluta sem notaður er er mun meiri, framleiddur innanlands. Kostnaðarlækkandi áhrifin sem útskiptin hafa í för með sér má auka enn frekar.

Ef inverter fyrirtæki flýta fyrir þróun orkugeymslubreytivara, treysta á hraðri þróun orkugeymsluiðnaðarins og staðfestu samkeppnisforskotum nettengdra invertara, höfum við fulla ástæðu til að trúa því að staðbundinn iðnaður hafi öll tækifæri til að treysta á Kína. Kostir framleiðslu, fjölföldun velmegunar ljósvakaiðnaðarins í virðiskeðju orkugeymslunnar og viðskiptaleg velgengni innlendra fyrirtækja eru einnig eðlilegar niðurstöður.

Pósttími: ágúst-02-2022